ورود به حساب کاربری

ورود به حساب کاربری

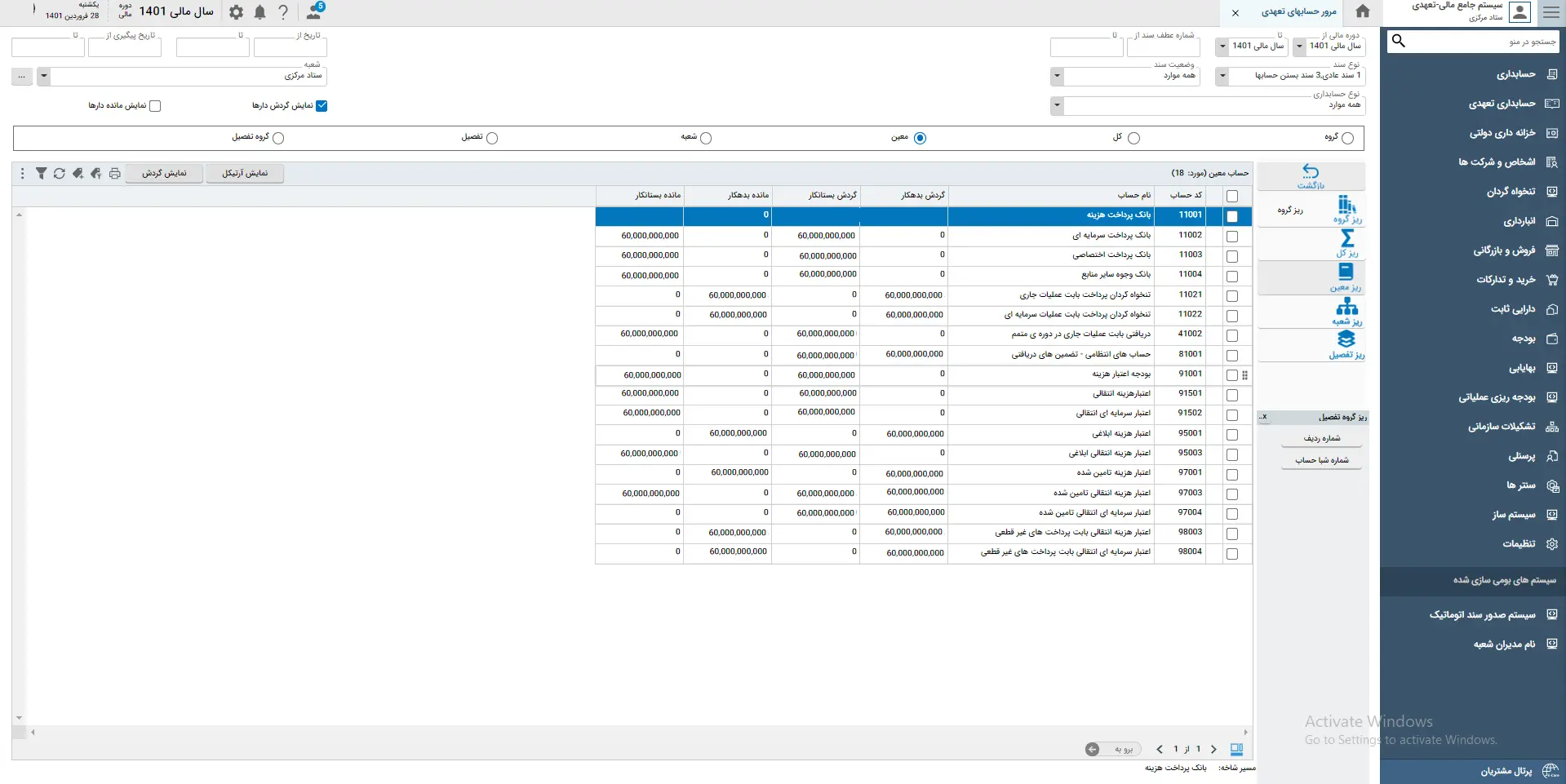

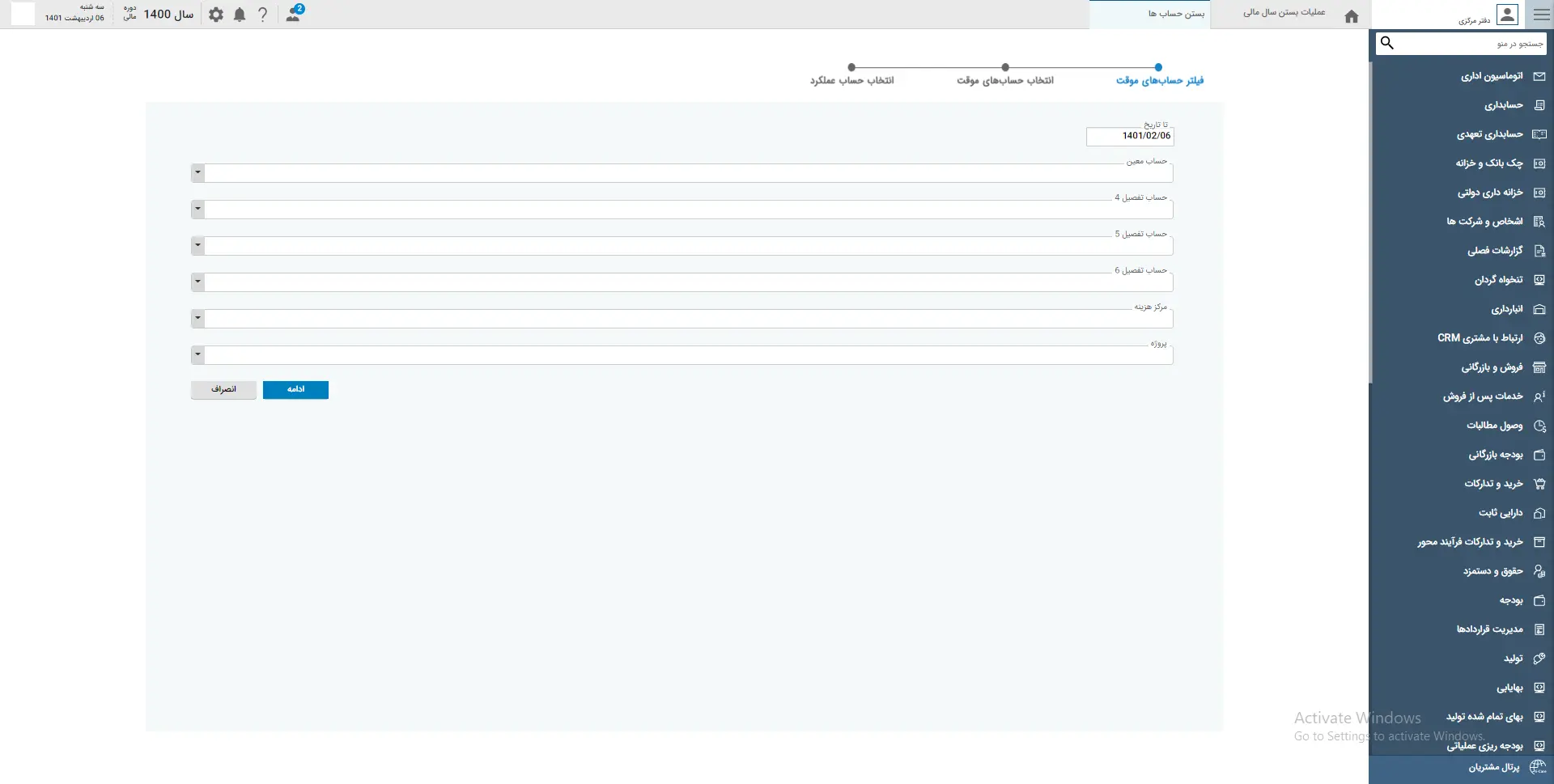

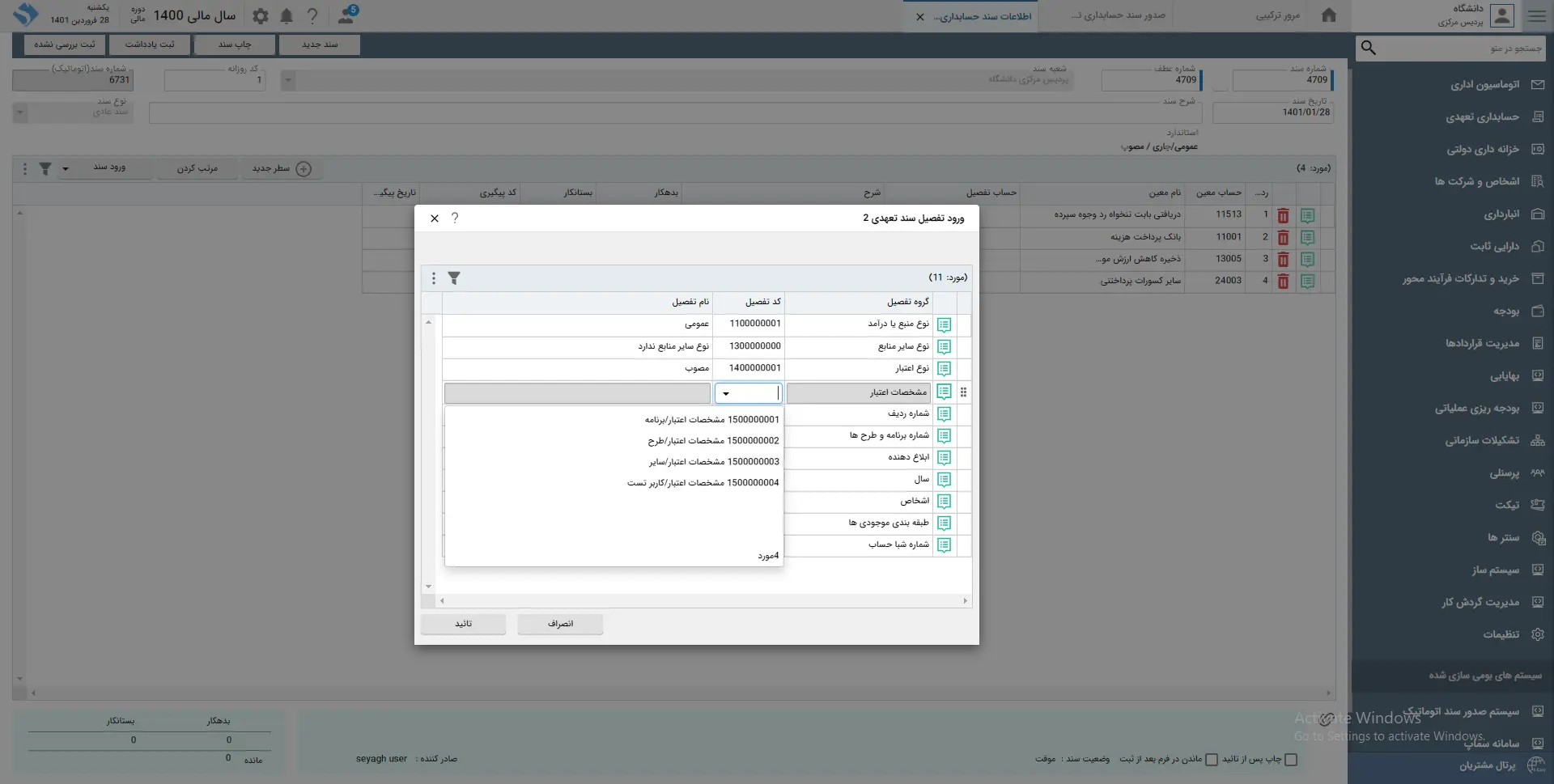

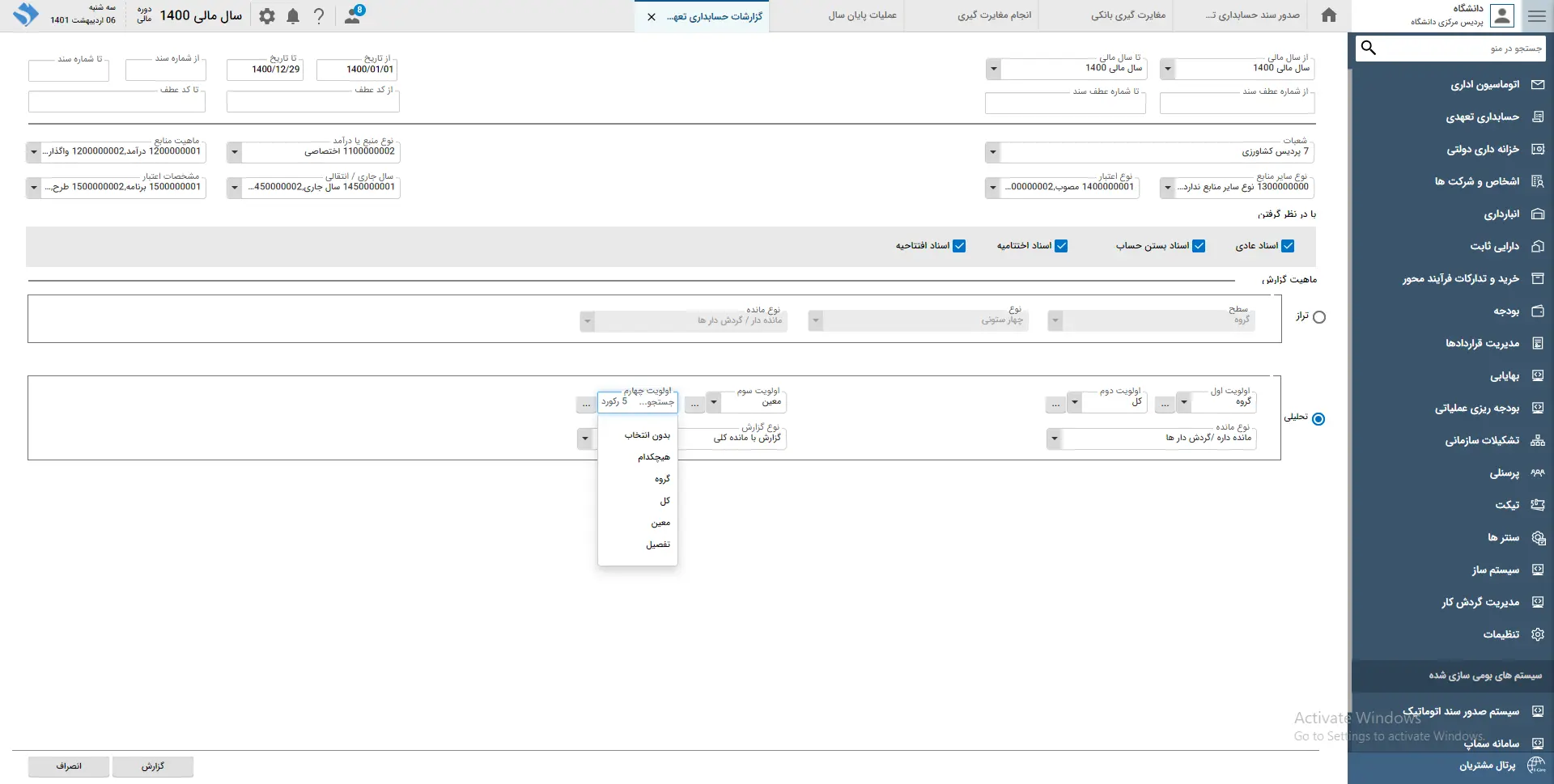

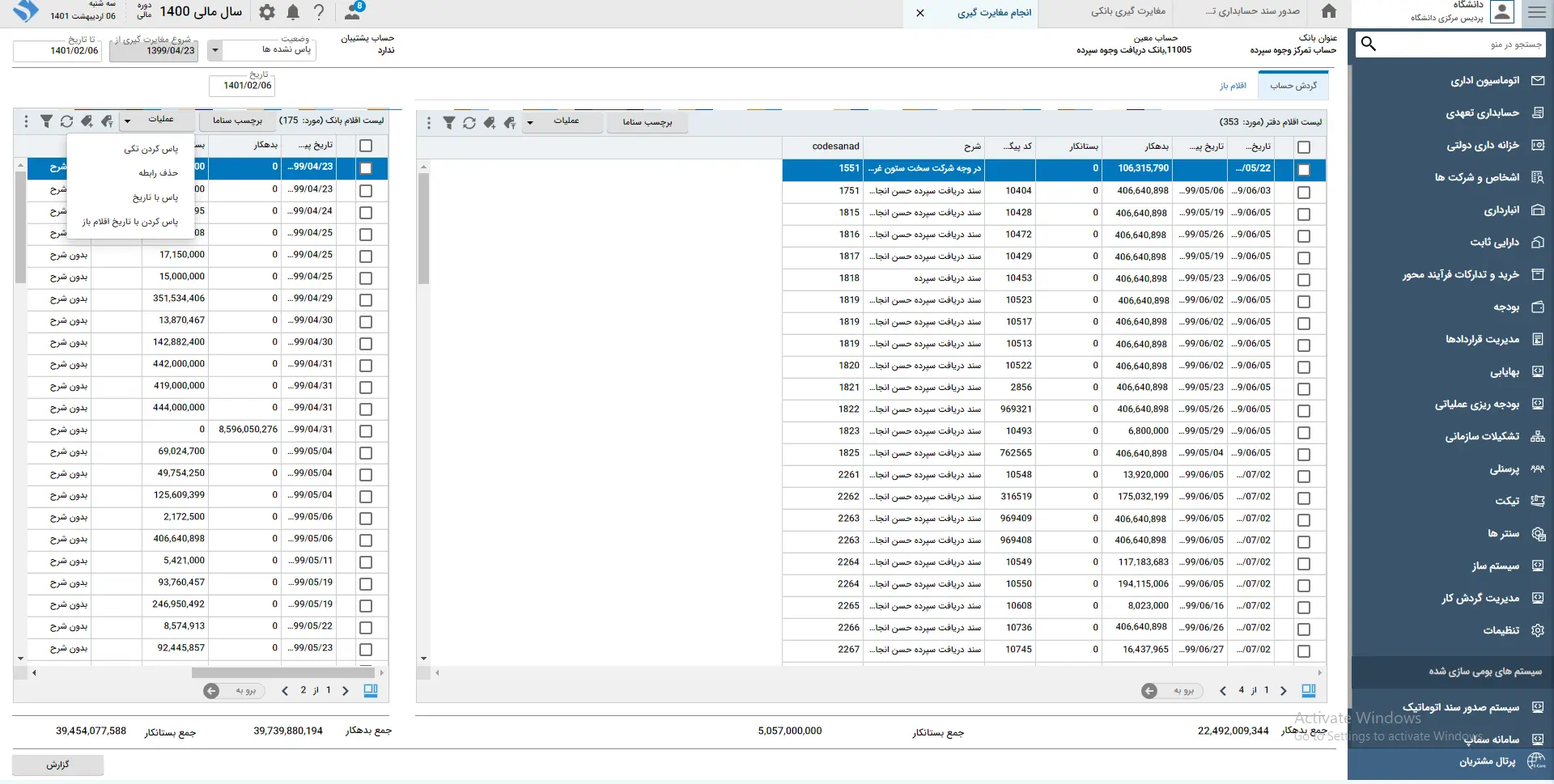

اجرای کامل استانداردهای حسابداری دولتی و تعهدی

تهیه گزارشهای استاندارد و اجباری

محصولات

محصولات

ERP سازمانها و کسب و کارهاي بزرگ

شرکت ها و کسب و کار هاي کوچک و متوسط

نرم افزار اصناف و فروشگاه ها

نرم افزار مديريت رستوران

سياقسیستمهای حسابداری و خزانه و صورت مالی و اموال و وصول مطالبات و مودیان و...

ماژولهای فروش و بازرگانی و فروش فروشگاهی و فروش مویرگی و فروش اینترنتی سیاق و ...

انبارداری و خرید داخلی و خارجی و باسکول و کنترل کیفیت و حمل و...

سیستمهای پرسنلی و احکام و حقوق دستمزد و خدمات رفاهی و مدارک پرسنلی و...

گردش نامه - مرکز اسناد - املاک - پروندههای حقوقی و مناقصات و...

تولید - بهایابی و قیمت تمام شده و MRP- تعمیر و نگهداری- PMIS و...

حسابداری تعهدی - بودجه شرکتهای دولتی و ...

نرم افزار CRM و بازاریابی - ماژول خدمات پس از فروش و تیکتینگ و...

Sms Center - Voip Center و پرتالهای پرسنل و مشتریان و نمایندگان و تامین کنندگان و ...

نرم افزار BPMS سیاق و دهها فرآیند آماده برای استفاده

ابزارهای تحول دیجیتال سازمان راهکارها و صنایع شریک تجاری سیاق شوید توسعه دهندگان

تماس

تماس

ارتباط با کارشناس فروش

ارتباط با کارشناس فروش